Come tutte le forme di investimento, anche i BTP hanno dei rischi. Minimi, forse. Ma se un tempo erano davvero irrisori, oggi diversi fattori economici e politici hanno reso l’acquisto dei Buoni del Tesoro Poliennali italiani non più un’operazione al 99% sicura.

Ciò che preoccupa gli investitori è stata la declassazione, da parte delle agenzie di rating, dell’Italia a BBB con outlook stabile. Non da meno vi è la percezione di solvibilità, collegata allo spread BTP-Bund, che negli anni è aumentato in modo esponenziale passando da 0,2% a una media di 1,4%. Infine, non da ultima c’è la minaccia dei tassi di interesse: un loro nuovo aumento potrebbe innescare un crollo della quotazione dei Titoli di Stato.

Parole come, default, volatilità e congelamento, utilizzate per altre forme di investimento come le azioni, oggi sono associate anche ai BTP. I Buoni del Tesoro Poliennali hanno perso la caratteristica di essere tra gli investimenti sicuri e a basso rischio? Scopriamolo.

Principali rischi legati al BTP

- Default dello Stato italiano;

- Declassamento del rating e rischio emittente;

- Congelamento

- Crollo del rendimento

- Volatilità

Rischio default Paese

Un BTP è un’obbligazione emessa dallo Stato italiano. Il meccanismo è il seguente: tu presti i soldi acquistando un Buono del Tesoro Poliennale e in cambio riceverai una cedola, su base semestrale o annuale, e la restituzione del capitale alla scadenza del titolo.

I soldi che avrai prestato verranno utilizzati dal Governo italiano per finanziare la spesa pubblica ed effettuare altri investimenti.

Come per tutte le obbligazioni è la solidità dell’emittente a garantire di ricevere il pagamento delle cedole e la restituzione del capitale. Ovviamente più è solido il soggetto che emette i titoli di debito e più alte sono le garanzie di rendere redditizio il tuo investimento. Infatti, l’unico rischio di non ricevere il denaro è quello del default dell’emittente.

Nel caso dello Stato italiano è a rischio default? Precisiamo che l’Italia è tra le 20 economie più forti al mondo: un fallimento è qualcosa di molto improbabile. Comunque ciò non significa che si deve avere piena fiducia nelle obbligazioni emesse.

Per valutare se i bond italiani possono essere considerati a rischio di un possibile default rispetto ad altre obbligazioni di Stati europei, analizziamo alcuni parametri economici:

- rating;

- spread.

Il rating e il rischio emittente

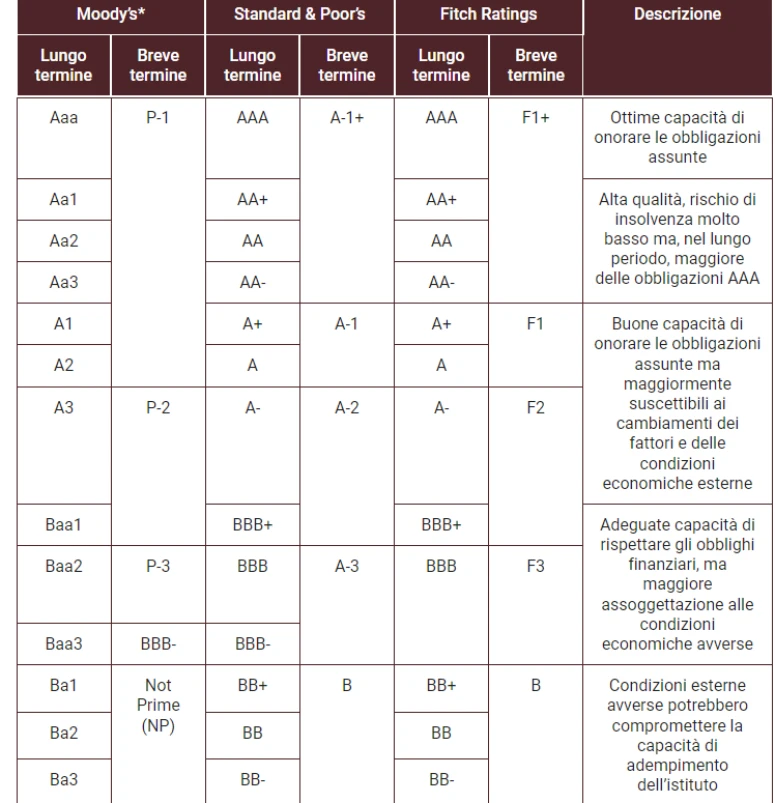

Il rating è un sistema utilizzato in economia per valutare il rischio finanziario di un obbligazione o di un emittente. Una sorta di giudizio che aiuta i trader a definire l’affidabilità o meno di un investimento e di una società. È emesso da aziende specializzate, le agenzia di rating. Tra quelle più famose ci sono: Standard & Poor’s, Moody’s e Fitch. Ognuna applica un suo sistema di classificazione.

Il voto di rating è espresso seguendo l’ordine alfabetico. Ad esempio, gli investimenti classificati come ottimi e di alta qualità ricevono una votazione da AAA, fino ad A3 o A- ( a seconda dell’agenzia di rating). Quelli con adeguate capacità di rispettare il pagamento delle obbligazioni sono indicate con la B (Baa1, BBB+ fino a B-).

Invece gli investimenti meno sicuri hanno un rating C e D. I BTP italiani sono oggi classificati come BBB, con un valore che non è tra i migliori, come nel caso dei BUND tedeschi a 10 anni che hanno ricevuto una AAA, ma che comunque indica un livello di rischio di default basso.

Spread BTP-Bund

Altro fattore da considerare è lo spread, termine con cui si identifica la differenza di rendimento tra un’obbligazione e un’altra, in uno specifico arco temporale. Indica la solidità di uno Stato. Infatti, più lo spread è alto e maggiori saranno i rendimenti che uno Stato dovrà pagare a un altro che detiene le sue obbligazioni.

Come prassi per l’Italia si prende come riferimento lo spread tra i BTP e i Bund tedeschi a 10 anni, dato che la Germania è considerata una delle economie più forti in Europa.

Il valore dello spread varia di giorno in giorno, in base all’andamento delle due obbligazioni. È calcolato in punti, stabiliti per differenza tra il tasso di rendimento dei BTP e quello dei Bund. Ad esempio, al momento della redazione di questo articolo il tasso di rendimento del BTP è al 3,54%, mentre quello del Bund è al 2,14%. Quindi per calcolare lo spread basta fare:

354 – 214= 140 punti (1,40%)

Ciò significa che lo Stato italiano dovrà pagare 1,40% di interessi in più rispetto al Bund tedesco.

Dal punto di vista pratico uno spread alto implica un costo aggiuntivo da parte dello Stato Italiano nel restituire i suoi debiti, che andrà ad incidere sulle finanze pubbliche, portando il Governo ad interventi al fine di ridurre le spese, con effetti sull’economia. Un esempio potrebbe essere una ristrutturazione del debito pubblico, con conseguenze su chi investe nei BTP.

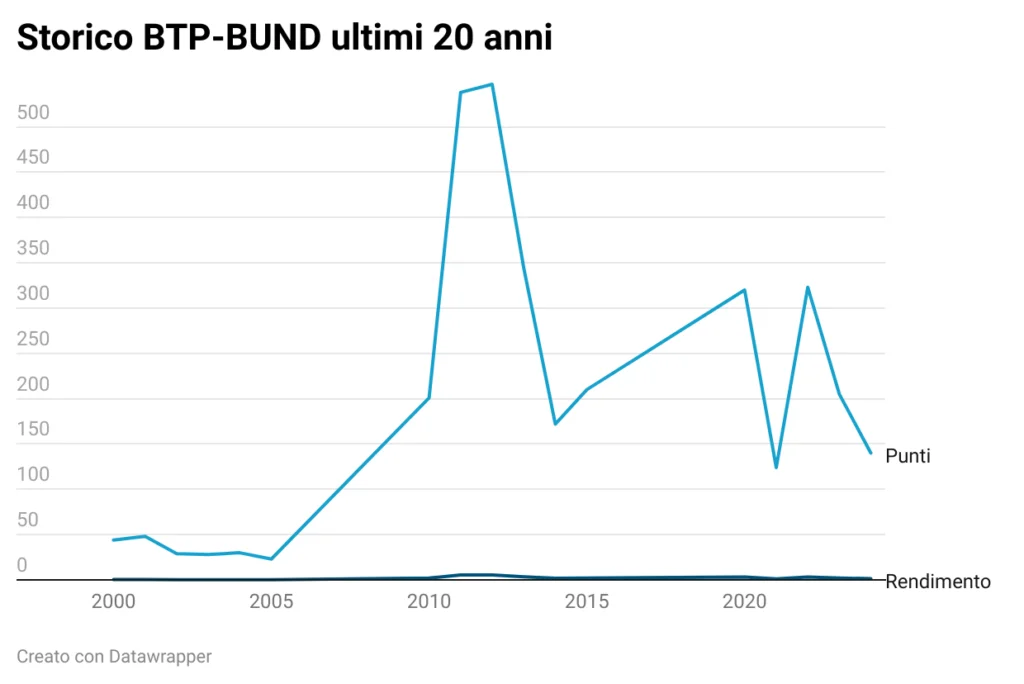

Storico spread BTP-BUND

Negli anni lo spread è andato man mano ad incrementarsi, come puoi notare dal grafico dell’andamento storico BTP-Bund.

Di seguito abbiamo riportato la tabella indicando i massimi raggiunti. Tra il 2000 e il 2005 lo spread era ai minimi storici tra lo 0,25% ( 25 punti) a 0,44% (44 punti). Ha toccato i massimi nel 2012 con un picco di 5,47% (547 punti) e nel 2022 a quota 3,23% (323 punti).

| Anno Spread BTP-BUND | Punti | Percentuale rendimento |

|---|---|---|

| 2024 | 140 | 1,40% |

| 2023 | 205 | 2,05% |

| 2022 | 323 | 3,23% |

| 2021 | 124 | 1,24% |

| 2020 | 320 | 3,20% |

| 2015 | 210 | 2,10% |

| 2014 | 172 | 1,72% |

| 2013 | 344 | 3,44% |

| 2012 | 547 | 5,47% |

| 2011 | 538 | 5,38% |

| 2010 | 201 | 2,01% |

| 2005 | 23 | 0,23% |

| 2004 | 30 | 0,30% |

| 2003 | 28 | 0,28% |

| 2002 | 29 | 0,29% |

| 2001 | 48 | 0,48% |

| 2000 | 44 | 0,44% |

CACs e rischio congelamento

Il rischio default dello Stato italiano è qualcosa di molto remoto. Tuttavia, vi sono altri pericoli nell’investire nei BTP. Dal 1° gennaio 2013 la Comunità Europea ha introdotto le Clausole di Azione Collettiva (CACs).

Sono misure eccezionali che possono essere adottate da uno Stato membro, che ha emesso delle obbligazioni, in base alle quali è possibile:

- richiedere un taglio nominale del titolo;

- una riduzione delle cedole;

- l’allungamento delle scadenze;

- cambio di denominazione della valuta.

Senza entrare nel tecnico, con le clausole CACs vi possono essere dei cambiamenti sostanziali in un’obbligazione. Chi ha acquistato un BTP si può trovare con il suo investimento ritardato, con il denaro bloccato in una scadenza più lunga, oppure con un rendimento ridotto. Una sorta di bail-in come quello delle banche.

Le clausole CACs permettono una vera e propria ristrutturazione del debito di uno Stato. Per questo la Comunità Europea ha posto una serie di paletti, per tutelare comunque gli investitori. In primo luogo, è stato fissato un importo massimo di bond soggetti alle CACs, al 45% dei titoli emessi da un Governo.

Inoltre, non sono interessati quelli che hanno una tempistica inferiore ai 12 anni. Quindi chi investe in BOT è salvaguardato da queste misure. Invece, i rischi vi sono per i BTP Valore e i BTP Futura, dato che hanno una durata superiore a un anno.

Infine, non è possibile applicare il CACs a tutti quei bond emessi prima del 2013. Ad esempio, sono tutelati i BTP 2037, 2039, 2040, ma anche i 2025, 2027 e 2029.

Rischio rendimenti: un crollo dei BTP oggi è possibile?

Altro fattore da considerare sono i redimenti dei BTP. Nelle obbligazioni, il rapporto tra tassi di interesse e prezzo è inversamente proporzionale.

Ciò significa che più i tassi salgono e in proporzione il prezzo delle obbligazioni si contrae, dato che costa di più acquistarle. Viceversa, se i tassi si riducono, i rendimenti sono più interessanti. Perché avviene ciò. Immagina di investire in un BTP con un tasso al 4%.

Ora se la BCE (Banca Centrale Europea) abbassa i tassi al 3,5%, saranno sempre di più gli investitori che decideranno di comprare BTP al 4%, dato che otterranno un rendimento nominale più alto. Ciò però porta a una maggiore domanda di BTP con la conseguenza che il prezzo delle obbligazioni scenderà.

Il rischio è più alto per i BTP a lunga scadenza, mentre si riduce a quelli a più breve tempo. Quindi, una variazione dei tassi può implicare un crollo della quotazione dei BTP, anche se i rendimenti in proporzione aumentano. Quindi devi fare molta attenzione alle politiche monetarie della BCE, in caso di un ritorno dell’inflazione.

Rischio Volatilità

La volatilità indica la variazione del valore di un titolo in un preciso arco di tempo. Più è alta è maggiore è il rischio di un investimento.

I BTP hanno un valore nominale uguale a 100 sia all’emissione, sia alla scadenza. Ora nel corso degli anni la quotazione può salire o scendere. Queste variazioni di prezzo indicano la volatilità di un bond.

Quasi sempre è direttamente proporzionale alla durata del BTP. Quelli con scadenze a lungo termine, tra i 15 e i 30 anni, tendono ad essere più volatili, rispetto a quelli con un arco temporale più ristretto.

La volatilità può essere anche utile se decidi di fare trading sui BTP, guadagnando sulla variazione del prezzo. Invece, non ha molto rilievo se decidi di attendere la loro scadenza: ti verrà comunque garantito il capitale investito pari a 100.

Buoni del tesoro e il rischio inflazione

I BTP sono tra i beni rifugio contro l’inflazione, ma questa definizione non è valida per tutti i Titoli di Stato. Infatti, devi distinguere se il tasso applicato è fisso, variabile o incrementale.

I BTP a tasso fisso sono quelli che applicano un interesse bloccato fino alla loro scadenza. Sono più soggetti all’inflazione, dato che se questa aumenta, con il passare degli anni vedrai il loro rendimento diminuire così come il valore del capitale alla scadenza.

Un discorso diverso è per quei BTP con tasso che si adegua all’inflazione. L’esempio sono i BTP Italia. In questo caso il tasso è rivalutato in base all’andamento del costo della vita, con un ricalcolo della cedola e del capitale alla scadenza.

Infine, i rischi dell’inflazione sono bassi anche con i BTP con cedola incrementale o step-up. L’esempio è il BTP Valore maggio 2024 con scadenza a 6 anni. Otterrai una cedola fissa del 3,35% per i primi tre anni e successivamente del 3,90%.

Rischio diversificazione nei BTP

Diversificare il portafoglio è una strategia utile per ridurre i rischi e compensare la volatilità di alcuni asset. Oggi acquistare i BTP è un processo accessibile a tutti. Puoi farlo direttamente online attraverso una piattaforma abilitata all’acquisto dei bond italiani ed esteri.

Tuttavia, la semplicità di sottoscrivere un BTP, connessa anche alle garanzie legate al capitale, spesso portano gli investitori a commettere l’errore di impiegare tutto il capitale sulle obbligazioni di Stato. Ciò può essere un rischio enorme, soprattutto se vi sono variazioni nei tassi d’interesse.

È essenziale mantenere un portafoglio sempre ben diversificato, inserendo al suo interno altri investimenti a basso rischio, come obbligazioni investment grade, azioni ad alto dividendo, oppure fondi monetari ed ETF.

Le nuove emissioni

Spesso si dimentica che i BTP sono titoli di debito: un prestito che implica la restituzione del capitale a cui si aggiungono gli interessi.

Di fatto lo Stato italiano vende il suo debito pubblico sotto forma di Buoni del Tesoro e i risparmiatori comprano quel debito in cambio della promessa di un ritorno economico, espresso dal tasso d’interesse.

Se lo Stato effettua tante emissioni di BTP in tempi ridotti può crescere il rischio conseguenze sul bilancio dello Stato, con un aumento dello spread e un abbassamento del livello di rating.

Nel giro di pochi mesi, ad esempio, abbiamo assistito a 4 emissioni di BTP Valore.

Investire in BTP conviene? Pro e contro

- Capitale garantito alla scadenza

- Investimento a partire dai 1.000€

- Pagamento della cedola su base semestrale o annuale

- Possibilità di negoziare i BTP sul mercato MOT

- Basso rischio di default dell’emittente

- È un investimento nel medio e lungo termine

- I rendimenti sono soggetti alla variazione dei tassi

- Alcuni BTP sono soggetti maggiormente all’inflazione

- Rendimenti non sempre interessanti

I vantaggi dei BTP li rendono degli strumenti validi per risparmiare nel medio e lungo termine e con la certezza di avere il capitale garantito, dato che come evidenziato il rischio di default dello Stato Italiano è davvero minimo.

Tuttavia, valutare la loro convenienza come strumento di risparmio è una cosa diversa. Infatti, oggi non sono più degli investimenti privi di rischi. In primo luogo, devi considerare che le ultime emissioni sono state rivolte all’investitore piccolo e medio.

Ciò significa che in caso in cui lo Stato italiano decida di attivare una delle misure incluse nel CACs, eventuali conseguenze andranno a carico dei cittadini italiani. L’altro aspetto da valutare sono i rendimenti. Certo le prospettive di un aumento del tasso di interesse nei prossimi anni sono basse, ma nulla è ancora certo, e un’eventuale cambiamento delle politiche monetarie, in caso di riaffacciarsi dell’inflazione, potrebbe scatenare un crollo dei rendimenti dei BTP.

Alternative ai BTP

Non da ultimo vi è il rapporto tempo rendimenti. In media un BTP Valore di 6 anni ti offre un rendimento, compreso il premio fedeltà, del 4,36% lordo e del 3,815% netto. Se lo confronti con altre forme di investimenti a basso rischio, il rapporto ritorno economico-anni è piuttosto contenuto.

Ad esempio, se scegli un conto corrente remunerato puoi ottenere fino al 3,50% di interesse, con l’accesso in ogni momento al tuo denaro.

Un conto deposito ti può offre fino al 5% annuo lordo, mentre un investimento in obbligazioni corporate parte dal 4% e può raggiungere, con un rischio più alto, anche il 7-12%. Infine, puoi valutare anche investimenti come gli ETF, i fondi monetari e i Certificates.

Sono tutti investimenti a basso rischio o a rischio contenuto, ma è importante prima comprendere a pieno il funzionamento degli strumenti finanziari, l’orizzonte temporale che hai a mente per il tuo investimento e il livello di rischio a cui vuoi esporre i tuoi risparmi.

Quali sono i rischi dei BTP: domande frequenti

I rischi sui BTP sono bassi, dato che sono obbligazioni di stato con capitale garantito dal Governo italiano alla scadenza del contratto.

Il principale rischio è che lo Stato italiano non abbia liquidità alla scadenza e posticipi la restituzione del capitale o prolunghi la durata del BTP, applicando una delle misure del CACs.

Quelli con un rischio meno elevato sono i BTP con scadenze nel medio termine con un tasso fisso incrementale. Sei così tutelato dalla variazione dei tassi di interesse e dalla volatilità del prezzo, che caratterizza le obbligazioni con scadenze più lunghe.